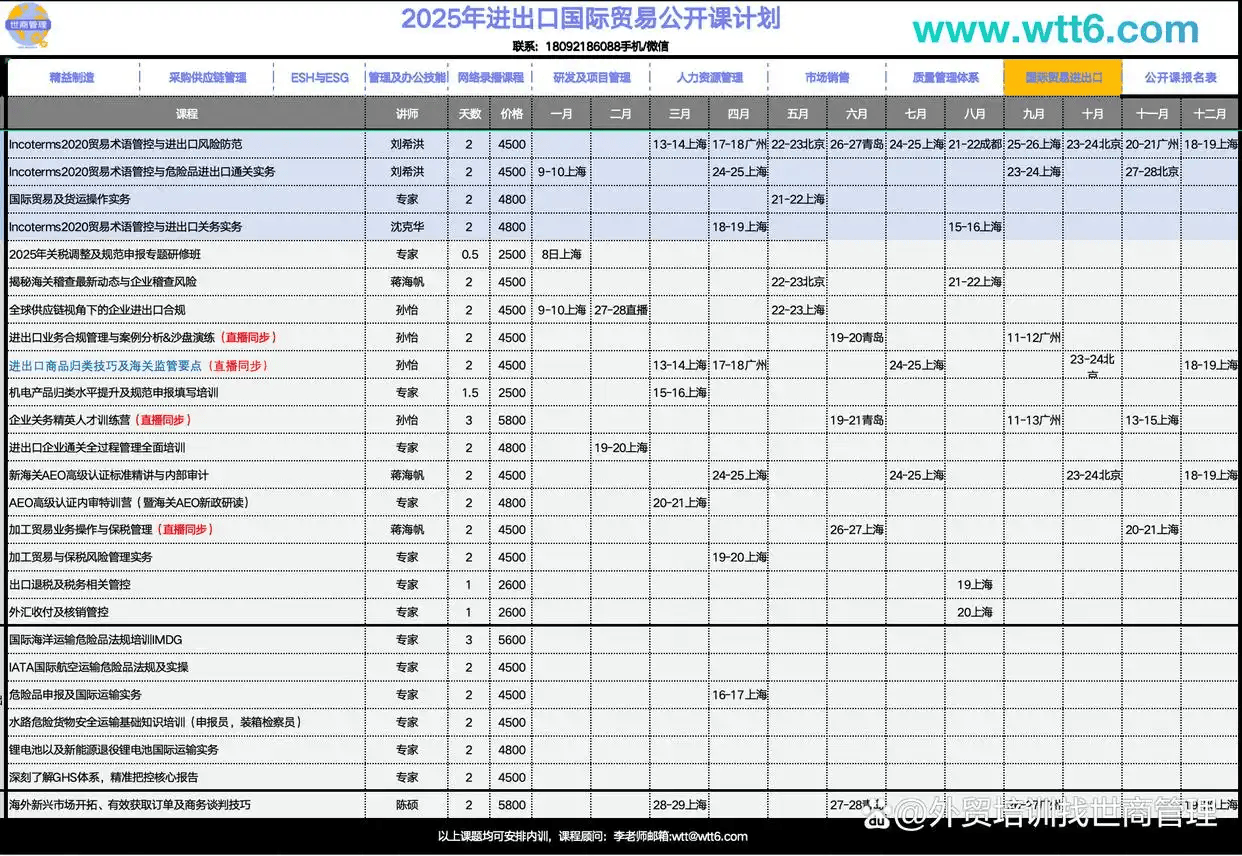

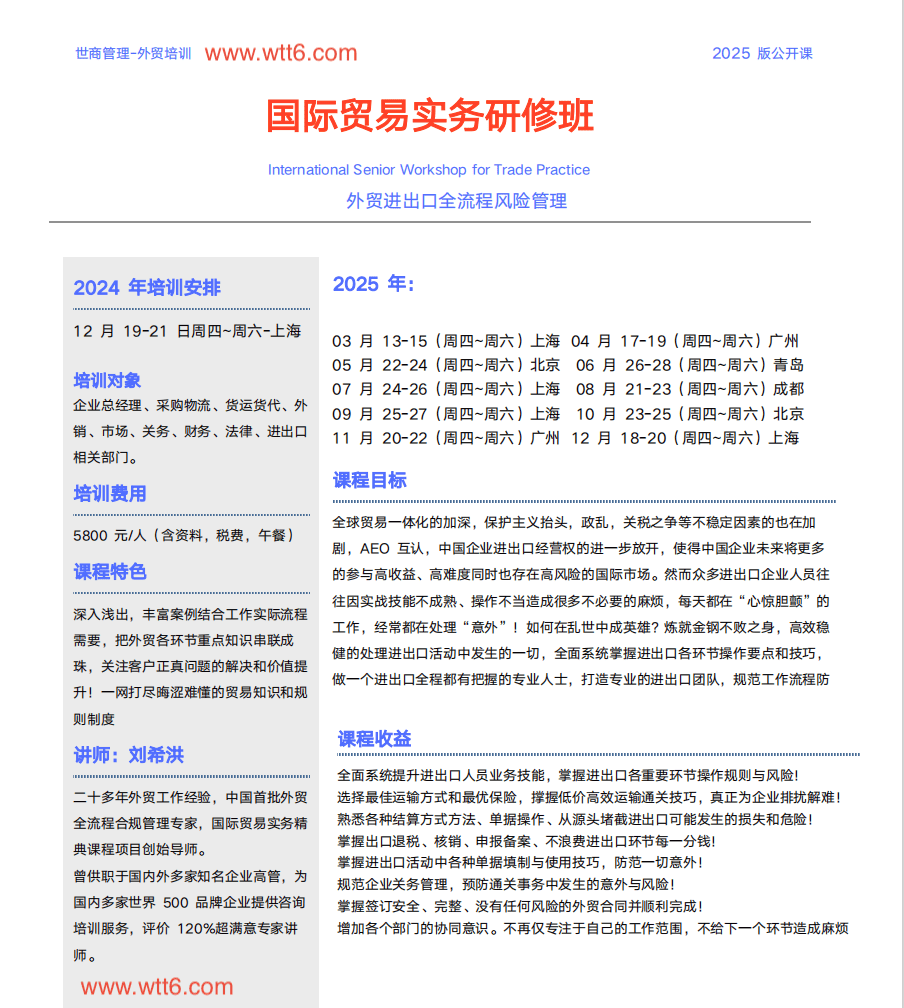

0731-82280070

0731-82280070

外贸培训专家对海关对进出口货色进行审价过程

按照现行海关监管,企业负有照实、精确、完整地向海关申报进出口货色价钱的权利,海关对企业申报价钱的实正在、精确、完整性等有思疑时,会进行价钱质疑、价钱核查、稽察甚至案件查询拜访。 经海关认定形成价钱申报不实或者价钱瞒骗的,企业轻则要承担行政惩罚等行政义务,沉则可能会由于涉嫌犯罪被移交查察机关,企业及其次要担任人可能要承担刑事义务。价钱核查是海关为确定进出口货色的完税价钱,核实数据、查对实物及相关账册等方式,对进出口货色申报成交价钱的实正在性、精确性以及买卖两边之间能否存正在特殊关系影响成交价钱进行的验核查证。海关审价指海关对进出口货色的申报价钱进行核定,确定进出口货色的完税价钱的过程。防止企业操纵低、瞒报商品价钱的体例偷逃税款,海关必需依法履行审价职责。海关对申报价钱的实正在性、精确性有疑问时,或者认为买卖两边特殊关系影响成交价钱时,会制发《海关价钱质疑通知书》。

经海关认定形成价钱申报不实或者价钱瞒骗的,企业轻则要承担行政惩罚等行政义务,沉则可能会由于涉嫌犯罪被移交查察机关,企业及其次要担任人可能要承担刑事义务。价钱核查是海关为确定进出口货色的完税价钱,核实数据、查对实物及相关账册等方式,对进出口货色申报成交价钱的实正在性、精确性以及买卖两边之间能否存正在特殊关系影响成交价钱进行的验核查证。海关审价指海关对进出口货色的申报价钱进行核定,确定进出口货色的完税价钱的过程。防止企业操纵低、瞒报商品价钱的体例偷逃税款,海关必需依法履行审价职责。海关对申报价钱的实正在性、精确性有疑问时,或者认为买卖两边特殊关系影响成交价钱时,会制发《海关价钱质疑通知书》。 1、而且该当包罗货色运抵中华人平易近国境内输入地址起卸前的运输及其相关费用、安全费。2、出口货色的完税价钱由海关以该货色的成交价钱为根本审查确定,而且该当包罗货色运至中华人平易近国境内输出地址拆载前的运输及其相关费用、安全费。3、海关审价的焦点正在于确定进出口货色的完税价钱,以下按照《海关核定进出口货色完税价钱法子》的简要归纳海关确定完税价钱的方式。1️⃣出口货色的成交价钱,是指该货色出口发卖时,卖方为出口该货色该当向买方间接收取和间领受取的价款总额。出口货色的完税价钱由海关以该货色的成交价钱为根本审查确定,而且该当包罗货色运至中华人平易近国境内输出地址拆载前的运输及其相关费用、安全费。(二)正在货色价款中零丁列明的货色运至中华人平易近国境内输出地址拆载后的运输及其相关费用、安全费。3️⃣出口货色的成交价钱不克不及确定的,海关经领会相关环境,而且取纳税权利人进行价钱磋商后,顺次以下列价钱审查确定该货色的完税价钱:③按照境内出产不异或者雷同货色的成本、利润和一般费用(包罗间接费用和间接费用)、境内发生的运输及其相关费用、安全费计较所得的价钱;做为进出口企业,精确、准确理解和共同海关的工做,提交实正在精确的材料,同时留意本人的权益,恪守海关法令律例。

1、而且该当包罗货色运抵中华人平易近国境内输入地址起卸前的运输及其相关费用、安全费。2、出口货色的完税价钱由海关以该货色的成交价钱为根本审查确定,而且该当包罗货色运至中华人平易近国境内输出地址拆载前的运输及其相关费用、安全费。3、海关审价的焦点正在于确定进出口货色的完税价钱,以下按照《海关核定进出口货色完税价钱法子》的简要归纳海关确定完税价钱的方式。1️⃣出口货色的成交价钱,是指该货色出口发卖时,卖方为出口该货色该当向买方间接收取和间领受取的价款总额。出口货色的完税价钱由海关以该货色的成交价钱为根本审查确定,而且该当包罗货色运至中华人平易近国境内输出地址拆载前的运输及其相关费用、安全费。(二)正在货色价款中零丁列明的货色运至中华人平易近国境内输出地址拆载后的运输及其相关费用、安全费。3️⃣出口货色的成交价钱不克不及确定的,海关经领会相关环境,而且取纳税权利人进行价钱磋商后,顺次以下列价钱审查确定该货色的完税价钱:③按照境内出产不异或者雷同货色的成本、利润和一般费用(包罗间接费用和间接费用)、境内发生的运输及其相关费用、安全费计较所得的价钱;做为进出口企业,精确、准确理解和共同海关的工做,提交实正在精确的材料,同时留意本人的权益,恪守海关法令律例。